JFrog Aktie: Einstieg bei dem IPO Flop

- Stefan Waldhauser

- 8. Feb. 2022

- 5 Min. Lesezeit

Aktualisiert: 13. Feb. 2022

Dieser Beitrag ist ein Update eines erstmals am 21.10.21 auf diesem Blog erschienenen Artikels.

Auch 16 Monate nach dem IPO fliegt die JFrog Aktie noch unter dem Radar der meisten Anleger. Dabei ist die JFrog Enterprise Software in ihrer Nische weltweit führend. Das haben mir in den vergangenen Monaten zumindest gleich mehrere zufriedene JFrog Kunden aus meinem Netzwerk bestätigt.

JFrog feierte im September 2020 einen zunächst sehr erfolgreichen IPO an der Nasdaq. Die Aktien des ursprünglich aus Israel stammenden Unternehmens mit Hauptsitz im Silicon Valley wurden zu 44$ ausgegeben und zunächst über 80$ gehandelt, was einer Bewertung von weit über $6 Mrd. entsprach.

Nach dem IPO Hype folgte alsbald die Ernüchterung: Heute ist die Aktie nach einem stetigen Kursverfall für gut 25$ zu haben. Die Aktie notiert also über 40% unter dem Emissionspreis und hat von den Höchstkursen fast 70% verloren.

Ein kolossaler IPO Flop also! Oder ist das jetzt ein echtes Schnäppchen?

Für mich ist diese Entwicklung auf jeden Fall eine zusätzliche Motivation, jetzt nochmals ganz genau auf die JFrog Aktie zu schauen!

Was macht JFrog?

JFrog entwickelt und vermarktet Softwarelösungen für die Verwaltung und Freigabe von Software-Updates. In der viel besser klingenden Sprache der Marketeers bietet JFrog eine Plattform für “Continuous Software Release Management”.

Um den Wert einer solche Lösung bzw. das eigentliche Problem zu verstehen, muss man sich die Veränderungen in der Softwareentwicklung in den letzten Jahrzehnten vergegenwärtigen:

Vor dem Jahrtausendwechsel wurden phasenorientierte Vorgehensmodelle zur Softwareentwicklung wie das Wasserfallmodell angewendet. Diese gaben einen in der Praxis oft sehr schwerfälligen Entwicklungsprozess vor. Das Ergebnis waren wenige aber umfangreiche Software Releases, die z.B. im halbjährlichen oder jährlichen Rhythmus zu neuen Softwareversionen führten.

Ab 2000 begann der Siegeszug der agilen Softwareentwicklung mit neuen Vorgehensmodellen wie der Scrum-Technik. Solche agilen Methoden ermöglichten es, die Releasezyklen wesentlich zu verkürzen und z.B. im monatlichen Rhythmus neue Softwareversionen zur Verfügung zu stellen.

Doch das Ausliefern einer neuen Softwareversion sorgt traditionell für Spannungen zwischen Entwicklern und dem IT-Betrieb. Die Entwickler (Developer) möchten dem Kunden möglichst schnell Updates oder neue Funktionalitäten zur Verfügung stellen. Der IT-Betrieb (Operators) sieht in jeder neuen Version zunächst einmal ein Ausfallrisiko für das IT-System. Ihr Motto lautet: "Never change a running system". ;-)

Im Cloud-Zeitalter wurde eine verbesserte Art und Weise der Zusammenarbeit zwischen Dev und Ops nötig, um schnell und fehlerarm tägliche Softwareauslieferungen zu ermöglichen.

Der heute übliche DevOps-Prozess gleicht einem „Endless Loop“, der von der Softwareplanung über Code-, Build-, Test- und Release-Phasen über die Bereitstellung, den Betrieb, die laufende Überwachung und das Feedback wieder zur Planung zurückführt.

Dieser DevOps-Prozess wird von der JFrog Software umfangreich unterstützt. Die JFrog Plattform hat sich zum Defakto-Standard für das Verwalten der Auslieferung von neuen Softwareversionen (Releasemanagement) gemäß des DevOps Paradigmas entwickelt.

Die JFrog Kundenbasis ist beeindruckend: Die meisten großen Tech-Companies u.a. Amazon, Google, Microsoft und Netflix nutzen die Tools der Israelis genauso wie viele große Banken und Medienunternehmen. Ende 2021 waren bereits 85% der Fortune 100 und 31% der Global2000 Kunden bei JFrog.

Die JFrog Produkte

Der Kern des JFrog Produktportfolios ist JFrog Artifactory, dahinter verbirgt sich ein Repository für sogenannte “Packages”. Das sind Binärdateien, die im Zuge des Releaseprozesses automatisch getestet und zu einer Application zusammenkompiliert werden.

JFrog ist aber schon länger kein One-Trick-Pony mehr (so nennt man Einprodukt-Unternehmen in der Softwareindustrie). Vielmehr verfügen die Israelis inzwischen über ein recht umfangreiches Portfolio an weiteren Plattform-Komponenten. Ein Beispiel ist JFrog XRay für das Erkennen von Sicherheitslücken in den einzelnen Packages.

JFrog erfüllt mit seinen Tools auch die höchsten Anforderungen der ganz großen Enterprise Kunden. Bereits 35% des Gesamtumsatzes wurde im Q4 21 mit Subskriptionen des Enterprise Plus Produktes für Großkunden erzielt.

Wichtig zu wissen: JFrog ist (wie auch MongoDB oder Elastic) keine reinrassige SaaS-Company! Die JFrog Software kann zwar in der Cloud genutzt werden, hierfür hat JFrog eine Partnerschaft mit AWS. Aber auch der Betrieb durch den Kunden im eigenen Rechenzentrum ist möglich. Derzeit stammt noch ca. 75 Prozenz des Umsatzes aus Self-Managed Lösungen (On-Premises).

JFrog: Eine Company für Techies

Wenn Du meine Software Investments schon seit längerem mit verfolgst, dann weisst Du eventuell schon, dass ich eine Schwäche für Softwarefirmen habe, die zunächst von Techies für Techies ins Leben gerufen und erst später kommerzialisiert wurden. MongoDB und Elastic sind erfolgreiche Beispiele. JFrog ist auch so eine Company. Hier geht es vor allem darum, den DevOps das Leben einfacher zu machen.

Der Vertrieb bei JFrog ist darauf ausgerichtet, zunächst den Bekanntheitsgrad in den Developer-Communities und in der OpenSource-Szene zu steigern, dann über eine Freemium-Version im Selbstbedienungs Modell den Einstieg bei möglichst vielen Neukunden zu schaffen (Land) und erst danach durch systematische Vertriebsaktivitäten den Umsatz bei den Kunden auszubauen (Expand).

Dieses Land+Expand Playbook hat bei anderen entwickler-zentrierten Companies wie MongoDB und Elastic wunderbar funktioniert. Die mit diesem Modell einhergehende schlanke Vertriebsorganisation sorgt im Falle JFrog dazu, dass das Unternehmen bereits heute einen ordentlichen Cashflow erwirtschaftet.

Ein Blick in die Zahlen

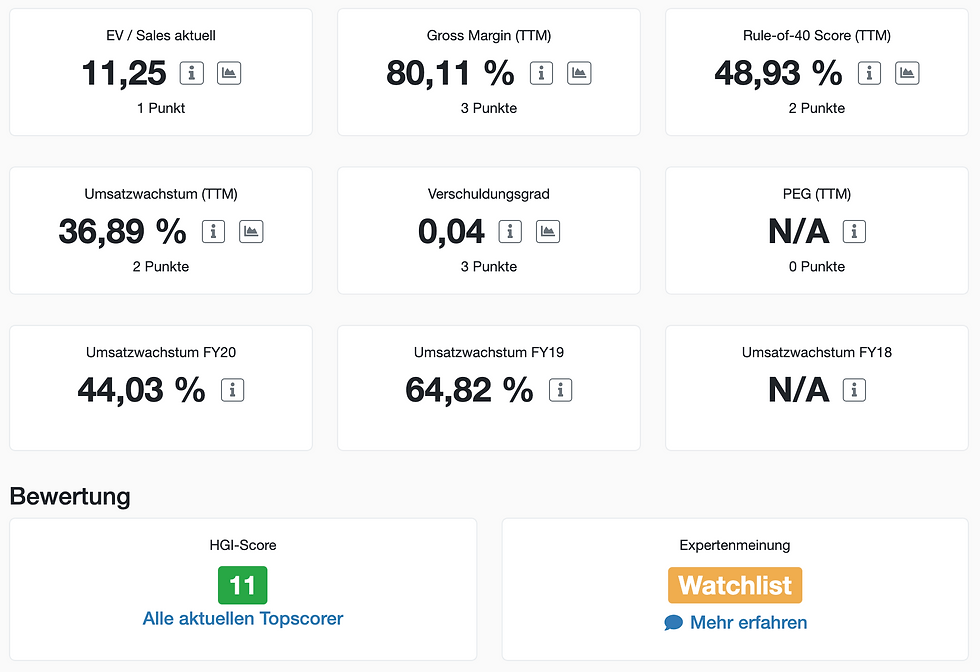

Das bis zum IPO stürmische JFrog Umsatzwachstum ist in den letzten Quartalen recht deutlich zurückgegangen. Für 2022 wird vom Unternehmen ein Wachstum von 33% erwartet - nach 37% in 2021, immerhin 44% im FY20 und sogar 65% im FY19.

Die Margen sind attraktiv, JFrog arbeitet schon seit längerem mit einer Gross Margin von ca. 80%. Auch die Cashflow-Entwicklung ist ordentlich: in 2021 ging die FCF-Marge zwar von 17% au 12% zurück. Das resultierte allerdings aus einem akquisitionsbedingten Einmaleffekt. Im Q4 FY21 wurde bereits wieder eine sehr gute FCF-Marge von 28% ausgewiesen.

Damit ergibt sich derzeit ein Rule-of-40-Score (TTM) von 49%. Das ist ein guter Wert, der auf ein sehr effizientes Wachstum hindeutet.

Insgesamt sehen die von mir vielbeachteten High-Growth-Investing (HGI) Kennzahlen sehr gut aus.

Bewertung der JFrog Aktie

Bei einem Kurs von 25$ für die JFrog Aktie errechnet sich ein Enterprise Value von $2,1 Mrd. Damit beträgt das EV/Sales Verhältnis für 2021 ca. 11. Auf der Basis des für 2022 erwarteten Umsatzes von $274 Mio. beträgt es deutlich weniger als 8.

Für die weitere Kursentwicklung der JFrog Aktie wird es ganz entscheidend sein, ob das Unternehmen in der Lage ist, sein Wachstum für die kommenden Jahre bei ca. 30% p.a. zu stabilisieren. Dazu beitragen soll neben organischem Wachstum auch der gezielte Zukauf von weiteren Softwarekomponenten zur Ergänzung der JFrog Plattform.

Die 2021 getätigten Akquisitionen der Security-Tools von Vdoo (für $300 Mio.) und der IoT Update-Technologie von Upswift waren wichtige strategische Schritte zur Erweiterung der JFrog DevOps Plattform. Ich sehe JFrog in einer sehr guten Ausgangsposition, um auch längerfristig eine führende Position im wachsenden DevOps Softwaremarkt zu behaupten.

Die Größe des Zielmarktes ist schwer einschätzbar. Das Unternehmen selbst gibt $22 Mrd. für den TAM (Total Addressable Market) an. Wie immer in solchen Fällen ist das sicherlich eher optimistisch gerechnet.

Dennoch traue ich dem Unternehmen zu, in 5-7 Jahren einen Umsatz von $1 Mrd. zu erzielen. Bis dahin peilt das JFrog Management eine Free Cashflow Marge von 30% an. Das wären dann also 300 Mio. Cashflow p.a.

Sollten diese Ziele erreicht werden, so wäre dann ein EV/Sales von 6 bzw. ein EV/FCF Multiple von 20 durchaus angemessen. Damit würde sich mittelfristig ein Enterprise Value von $6 Mrd. errechnen, das wären fast 200% mehr als heute.

Fazit

Die JFrog Aktie ist nach dem eklatanten Kursverfall bei einem EV/Sales forward (d.h. auf Basis der Zahlen von 2022) von weniger als 8 nun fair bepreist.

Ich habe privat eine Einstiegsposition der JFrog Aktie erworben. Für das High-Tech Stock Picking wikifolio ist die Aufnahme der JFrog Aktie leider (noch) nicht möglich, da sie an keiner deutschen Börse handelbar ist.

Wenn Du JFrog gemeinsam mit mir weiterverfolgen möchtest, dann kannst Du jetzt hier meinen kostenlosen High-Growth-Investing Newsletter abonnieren.

Disclaimer: Der Autor und/oder verbundene Personen oder Unternehmen besitzt Anteile von JFrog. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.