Montagsschock: 30% Kursverlust der monday-Aktie nach Rekordquartal

- Stefan Waldhauser

- 15. Aug. 2025

- 7 Min. Lesezeit

Wer nur die Schlagzeilen liest, reibt sich verwundert die Augen: Das israelische SaaS-Unternehmen monday.com (Ticker: $MNDY) aus meinem Portfolio meldete ausgerechnet an einem Montag für das zweite Quartal 2025 starkes Wachstum, solide Profitabilität und einen kräftigen Cashflow – und die Aktie rauschte am Tag der Zahlen um 30% in die Tiefe.

Was auf den ersten Blick paradox erscheint, hat natürlich Gründe.

Schauen wir genauer hin: Was lief operativ falsch? Warum kam es zu Panik an der Börse? Und wie ist die Bewertung der monday Aktien nach dem Absturz einzuschätzen?

Die monday.com Zahlen zum Q2 25

Im zweiten Quartal 2025 konnte monday.com erneut mit starken Ergebnissen glänzen: Der Umsatz wuchs um 27 % auf 299 Mio. US-Dollar und erreichte damit einen neuen Höchststand. Die Non-GAAP- Operating-Marge lag bei soliden 15 % (Vorjahr: 16 %). Auf GAAP-Basis rutschte das Unternehmen aufgrund deutlich gestiegener Investitionen in Forschung und Entwicklung (+74 %) sowie in den Ausbau von Vertriebs- und Marketingaktivitäten leicht ins Minus (-4 % Marge). Aufgrund von Zinsgewinnen aus der üppigen Cashreserve wurde aber dennoch ein kleiner GAAP-Nettogewinn erzielt.

Besonders beeindruckend fiel die Cashflow-Entwicklung aus: Das Unternehmen erwirtschaftete 66,8 Mio. US-Dollar operativen Cashflow und 64,1 Mio. US-Dollar Adjusted Free Cashflow – ein deutlicher Anstieg gegenüber dem Vorjahresquartal. Das entspricht einer Free-Cashflow-Marge von 21 %. Der daraus resultierende Rule-of-40-Score (hier einfach erklärt) erreicht beachtliche 48 % und bestätigt das anhaltend effiziente Wachstum.

Auch bei den Kundensignalen gab es Rekorde: Noch nie zuvor ist die Zahl der Kunden mit einem jährlichen wiederkehrenden Umsatz (ARR) von über 100.000 US-Dollar so stark angestiegen. Die Net Dollar Retention (NDR) lag bei 111 %, in den Enterprise-Kohorten sogar bei bis zu 117 %.

Für das dritte Quartal erwartet das Management einen Umsatz von 311–313 Mio. US-Dollar bei einer operativen Marge (Non-GAAP) von 11–12 %.

Auf Jahressicht peilt Monday.com nun einen Umsatz von 1,224–1,229 Mrd. US-Dollar (+26 %) sowie einen Adjusted Free Cashflow von 320–326 Mio. US-Dollar an (FCF-Marge ca. 26 %). Die operative Marge soll (Non-GAAP) ca. 13 % betragen.

Neue KI-Fähigkeiten im Produktportfolio

Im zweiten Quartal 2025 knackte das Produkt monday CRM erstmals die Marke von 100 Millionen US-Dollar ARR. Damit ist endgültig klar: Monday ist kein „One-Trick-Pony“ mehr und hat in den vergangenen zwei bis drei Jahren erfolgreich die Weiterentwicklung zum Plattformanbieter geschafft.

Die Zahlen unterstreichen, dass das Mehr-Produkt-Portfolio – bestehend aus Work Management, Monday Dev, Monday CRM und Monday Service – im Enterprise-Segment zunehmend an Zugkraft gewinnt. Gleichzeitig investiert das Unternehmen gezielt in die Weiterentwicklung seiner Plattform um KI-Fähigkeiten sowie in den Ausbau seiner Marktpräsenz. Diese strategischen Ausgaben belasten zwar kurzfristig die GAAP-Margen, legen jedoch den Grundstein für nachhaltiges, profitables Wachstum in den kommenden Jahren.

Wie viele andere Softwareunternehmen auch ist monday eifrig dabei, sein Produktportfolio an das neue KI-Zeitalter anzupassen. Eine zentrale Rolle nehmen dabei die neuen KI-Funktionen von monday.com ein: monday magic, monday vibe und monday sidekick.

monday magic – Workflow per Prompt erstellen

Mit monday magic (derzeit als offene Betaversion verfügbar) soll sich der Prozess der Workflow-Erstellung radikal wandeln. Der Nutzer gibt einfach eine Beschreibung in natürlicher Sprache ein, beispielsweise: „Ich bin Community Manager, plane ein Tech-Event und brauche ein Tool zur Verwaltung von Anfragen, Vorbereitung, Sprecherplanung und Zeitplan.“ Anschließend generiert die KI sofort eine voll funktionsfähige Workflow-Lösung. Diese umfasst Dashboards, Formulare und Automationen, die auf bewährten Best Practices der Branche basieren. Das klingt fast zu schön, um wahr zu sein, oder?

monday vibe – No-Code-App-Erstellung

Mit monday vibe hebt das Unternehmen das No-Code-Paradigma auf das nächste Level: Der Nutzer formuliert einfach, was er braucht – etwa ein Tool zur Budgetverfolgung oder ein internes Dashboard – und monday vibe generiert den passenden Business-App-Code. Dabei reicht der Prompt, und die KI erstellt eine sichere, skalierbare App, die entweder intern genutzt oder im monday Marktplatz angeboten werden kann. Wer schon einmal mit KI-basierten Softwareerstellungstools wie Cursor oder Lovable experimentiert hat, kann sich in etwa vorstellen, wie das aussehen kann. Die Beta-Version soll in den kommenden Wochen für ausgewählte Kunden verfügbar werden. Es wird also wohl noch etliche Monate dauern, bis alle Enterprise Kunden das vibe-Coding via monday erleben können.

monday sidekick – Der persönliche Digital-Worker

monday sidekick ist ein kontextbewusster KI-Assistent, der die Rolle eines Nutzers im Unternehmen sowie seine laufenden Arbeitsabläufe versteht und ihm proaktiv hilft. Er organisiert Boards, erkennt Trends, schlägt Aktionen vor, greift bei Verzögerungen ein und kann sogar Ressourcen rechtzeitig zuteilen. Er agiert als echter Co-Pilot in der Plattform und ist seit wenigen Wochen für alle Nutzer mit dem entsprechenden AI-Add-on verfügbar. Der sidekick-Chatbot kann brainstormen, Boards managen, Berechnungen durchführen, Einblicke liefern oder Inhalte recherchieren – alles kontextgerecht und aus dem entsprechenden Workspace heraus. Der Rollout erfolgt schrittweise bis Q4 2025.

Warum das ein großer Schritt ist: Work-Execution statt nur Work-Management

Mit der Einführung dieser Tools vollzieht monday.com den Übergang vom traditionellen Workflow-Management zur intelligenten Arbeitserledigung. KI wird nicht nur als neues Feature eingesetzt, sondern entwickelt aktiv Lösungen, setzt Aktionen um und macht Workflows auf Knopfdruck möglich – ganz ohne Code oder Spezialwissen. Zumindest lautet so das Leistungsversprechen. Inwiefern Anwender diese Tools nutzen und ob das für monday.com zu erheblichen neuen Umsatzströmen führen kann, wird sich erst in der Zukunft zeigen – frühestens ab 2026.

Warum stürzt die monday-Aktie trotzdem ab?

Im Kern lassen sich zwei Hauptfaktoren identifizieren: ein vorsichtiger Ausblick mit Margendruck sowie Sorgen um den „Top-of-Funnel“ (ToF).

Vorsichtiger Ausblick und Margendruck

Die Guidance für den Umsatzkorridor des 3. Quartals liegt zwar nur minimal unter dem Analystenkonsens, doch nach einer starken Kursrallye hatten die Investoren – verwöhnt von der Vergangenheit – eine größere positive Überraschung von monday erwartet. Gleichzeitig stellte das Management für das laufende Quartal eine Non-GAAP-Operating-Margin von 11–12 % in Aussicht, nachdem diese im abgelaufenen Quartal noch bei 15 % gelegen hatte.

Dieser Rückgang wird mit fortgesetzten Investitionen in die Produktentwicklung und den Vertrieb begründet. Das nährt die Befürchtung, dass die beeindruckende Margenausweitung beim Übergang ins KI-Zeitalter vorerst ins Stocken gerät. In einem nervösen Software-Umfeld reicht eine solche Kombination oft aus, um eine deutliche Neubewertung auszulösen. Doch dazu später mehr.

Top-of-Funnel-Sorgen

Zusätzlich berichtete das Management von einer spürbaren Abschwächung im SMB-Segment, die durch Änderungen am Google-Algorithmus und die Einführung von „AI Overviews” in den Google-Suchergebnissen ausgelöst wurde. Betroffen sind vor allem organische Leads am oberen Ende des Marketing-Funnels. Die höchst effiziente Kundengewinnung nach dem bisherigen SEO-Playbook funktioniert also nicht mehr so gut wie in der Vergangenheit. Wichtig ist allerdings die Einordnung: Laut Management beschränkte sich dieser Effekt weitgehend auf kleinere Kunden – die Nachfrage im Enterprise-Bereich blieb dagegen robust.

Dennoch reagiert der Markt bei solchen Meldungen reflexartig mit Risikoaversion. Investoren reagieren äußerst sensibel auf Schwächen im suchgetriebenen Top-of-Funnel – ein Effekt, den auch andere SaaS- und Publisher-Modelle seit Monaten zu spüren bekommen. Ein prominentes Beispiel ist der monday Wettbewerber HubSpot, der seit Jahresbeginn rund 40 % seines Börsenwerts eingebüßt hat und damit noch stärker verloren hat als Monday.com mit -27 %.

Die Bewertung der monday-Aktie nach dem Crash

Werfen wir einen Blick auf die aktuelle Bewertung von monday.com – ausgehend von einem Kursniveau um 177 US-Dollar:

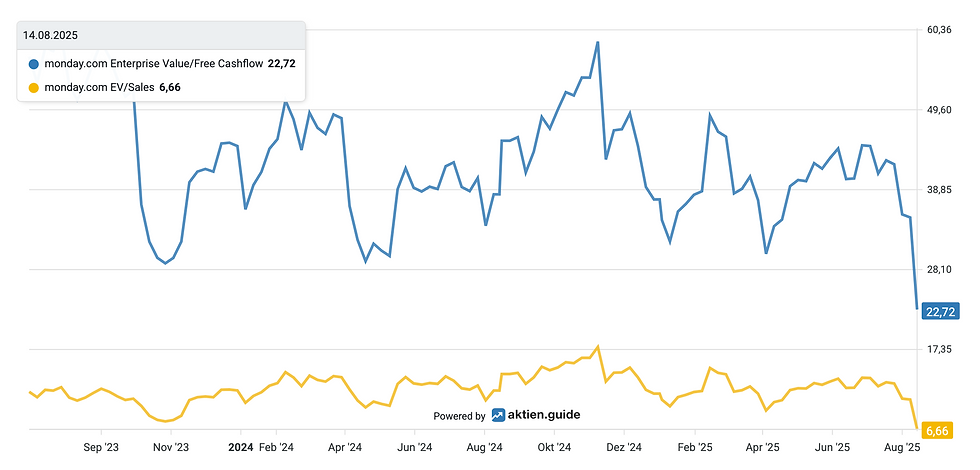

Die Marktkapitalisierung liegt bei rund 9,18 Mrd. US-Dollar (51,4 Mio. ausstehende Aktien × 177 US-Dollar). Zum 30. Juni 2025 verfügte das schuldenfreie Unternehmen über 1,7 Mrd. US-Dollar Netto-Cash. Damit ergibt sich ein Enterprise Value (EV) von etwa 7,4 Mrd. US-Dollar.

Auf Basis der Jahresprognose für 2025 entspricht das einem EV/Sales-Multiple von weniger als 6. Beim erwarteten Free Cashflow von 323 Mio. US-Dollar ergibt sich ein EV/FCF von 22. Das auf den letzten zwölf Monaten basierende KGV liegt bei etwa 45.

Das ist zwar kein Spottpreis, für ein qualitativ hochwertiges, hochmargiges SaaS-Unternehmen mit einem Wachstum von über 25% p. a. aber durchaus wieder attraktiv.

Fazit zur Bewertung: Das Multiple hat sich seit meinem letzten Beitrag vom „Premium“-Niveau auf das eines soliden, gut geführten SaaS-Players normalisiert. Damals, am 12. Februar, hatte ich bei einem Kurs von 328$ hier geschrieben:

„Die mittelfristigen Aussichten bleiben also gut. Allerdings muss man bei solch hoch bewerteten High-Growth-Aktien immer mit dem Risiko leben, dass sie in einer Marktschwäche gnadenlos abverkauft werden. Ein zwischenzeitliches Minus von 30-50% muss man schon aushalten können, wenn man in monday investieren will.“

Im Januar/Februar 2025 hatte ich aufgrund der hohen Bewertung bei Kursen zwischen 250 $ und 330 $ Teilgewinne für mein High-Tech-Stock-Picking Wikifolio mitgenommen und die monday-Position reduziert. Nun habe ich nach dem Crash meine monday-Position im investierbaren Musterdepot wieder vergrößert.

Wer wie ich langfristig an ein Umsatzwachstum von 20 % und mehr, eine zunehmende Durchdringung des Enterprise-Segments und eine steigende Free-Cashflow-Konversion glaubt, findet hier einen wieder attraktiven Einstiegszeitpunkt – vorausgesetzt, das Management bekommt das Top-of-Funnel-Problem in den Griff.

Wie groß ist das Traffic-Problem wirklich?

Wichtig ist die Differenzierung: Google-Änderungen und AI-Overviews drücken bei vielen Web-Applikationen den SEO-Traffic. Auch monday beobachtet „Softness” bei kleineren Kunden. Aber:

Das Management spricht von einem moderaten Top-of-Funnel-Impact und verschiebt seine Marketingaktivitäten und -budgets auf andere Kanäle.

Der Enterprise-Demand bleibt stark – hier spielt Performance-Marketing eine geringere Rolle als Markenstärke, Produktbreite (Work OS, Dev, CRM) und Sales-Execution.

Strategisch hat monday gerade einen neuen CMO geholt, was ein klares Signal ist, das Go-to-Market-Playbook zügig an die neuen Gegebenheiten anzupassen.

Unterm Strich ist das ToF-Thema aus meiner Sicht eher eine lösbare Herausforderung für SMB-Neukunden, nicht aber ein strukturelles Loch im Geschäftsmodell. Wer die Aktie wegen Traffic-Schlagzeilen abverkauft, blendet die Multiproduct- und Enterprise-Story ebenso wie die KI-Phantasie aus – genau das liefert mittel- bis langfristig die Wertsteigerung.

Mein Fazit

Auch im zweiten Quartal 2025 hat monday.com abgeliefert: ein Wachstum von fast 30 %, klare Traktion im Enterprise-Segment, starke Cash-Generierung und – entscheidend – ein Portfolio mit spannenden KI-Features, das den Weg ins KI-Zeitalter plausibel aufzeigt.

Die Börse fokussierte sich jedoch mit einer extrem negativen Reaktion auf zwei eher kurzfristige Herausforderungen. Wie reagiert das Unternehmen auf das durch Google/KI ausgelöste Problem der Neukundengewinnung bei kleinen Unternehmen? Und kann Monday die Investitionen in KI stemmen, ohne dass die Margen unter Druck geraten?

Bewertungstechnisch liegt die monday-Aktie nach dem Crash wieder in einem attraktiven Bereich für ein solches Qualitäts-SaaS-Unternehmen.

Die Top-of-Funnel-Schwäche erscheint mir beherrschbar und vor allem SMB-lastig, während man im Enterprise-Segment ohnehin auf einer Erfolgswelle schwimmt.

Für Investoren mit einem Anlagehorizont von mindestens drei Jahren kann der „Montags-Crash” die Gelegenheit sein, eine Position aufzubauen oder – wie ich – aufzustocken. Dies sollte jedoch mit dem Bewusstsein geschehen, dass die nächsten Quartale wegen des Google/KI-Rauschens durchaus holprig bleiben und noch niedrigere Kurse bringen können. Der mittelfristige Pfad dieses Investment Cases (Multi-Produkt, KI-Assistenten, Enterprise-Land-and-Expand) sieht für mich absolut intakt aus. Wer Premium-SaaS zu vernünftigeren Multiples sucht, sollte nach dem Panik-Tag bei Monday genau hinschauen.

Wenn Du monday.com auch zukünftig gemeinsam mit mir verfolgen möchtest, kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.

*Disclaimer: Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von monday.com. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.