PayPal Aktie Q2 2025: Starke Vision, schwache Marktreaktion

- Stefan Waldhauser

- 31. Juli 2025

- 7 Min. Lesezeit

Aktualisiert: 1. Aug. 2025

Die PayPal Aktie ist seit 2024 eines der Kerninvestments in meinem investierbaren Musterportfolio. Das Unternehmen meldete für das zweite Quartal 2025 erneut ein solides Zahlenwerk: Der Umsatz stieg um 5 % auf 8,29 Mrd. US-$, der Gewinn pro Aktie wuchs überproportional um 18 % auf 1,40 US-$ (Non-GAAP) und die operative Marge stieg auf fast 20 %. Auch die für das operative Geschäft so wichtige Kennzahl der Transaction-Margin-Dollars legte um 7 % auf 3,84 Mrd. US-$ zu.

Das klingt doch eigentlich recht gut, oder nicht?

Bei den PayPal-Aktionären war nach der Veröffentlichung dieser

Zahlen jedoch erst einmal Katerstimmung angesagt: Die PayPal Aktie rauschte nach den Q2 2025 Zahlen um 10 Prozent auf unter 70 US-Dollar ab, nachdem sie sich in den Monaten zuvor von ihrem Kurssturz im ersten Quartal gerade etwas erholt hatte.

Eine bekannte Börsenweisheit besagt: „Der Markt hat immer recht.“ Umso wichtiger ist es, in diesem Beitrag der Frage nachzugehen, warum die Börse so negativ auf die Halbjahresergebnisse von PayPal reagierte, und meinen langfristigen Investment Case erneut kritisch zu hinterfragen.

Die Highlights der PayPal Aktie im Q2 2025

Das Total Payment Volume (TPV), also das gesamte über die PayPal-Plattform abgewickelte Zahlungsvolumen, belief sich im zweiten Quartal 2025 auf 443,5 Milliarden US-Dollar. Das entspricht einem Zuwachs von 6 % im Vergleich zum Vorjahresquartal. Damit konnte PayPal erneut seine Rolle als einer der weltweit führenden Zahlungsdienstleister unter Beweis stellen. Allerdings hat sich das Wachstumstempo gegenüber früheren Jahren abgeschwächt, was auch damit zusammenhängt, dass der neue CEO Alex Criss eine Strategie verfolgt, die bewusst auf unprofitablen Umsatz zugunsten der Profitabilität verzichtet.

Neue „Branded Experiences“ als Wachstumstreiber

Innerhalb des TPV stachen vor allem die sogenannten „Branded Experiences“ hervor, also Transaktionen, bei denen der Nutzer aktiv über eine PayPal- oder Venmo-Oberfläche bezahlt. „Branded Experiences” sind das Herzstück der strategischen Neuausrichtung unter CEO Alex Chriss. Hier entscheidet sich, ob PayPal langfristig wieder zu nachhaltigem Wachstum zurückkehrt, denn nur in diesem Segment kann das Unternehmen echten Wettbewerbsvorteil und Preissetzungsmacht entfalten.

Diese „Branded Experiences“ legten währungsbereinigt insgesamt um 8 % zu, während der klassische Online-Checkout über den PayPal-Button im gleichen Zeitraum lediglich um 5 % wuchs. Das zeigt: Neue, mobile oder App-basierte Anwendungen (Tap-to-Pay, Fastlane, Venmo) wachsen deutlich schneller als das klassische Web-Checkout-Modell. Ein sehr gutes Zeichen, wie ich finde.

Verwirrung um das Nutzer-Engagement

Die Zahl der aktiven Nutzerkonten stieg gegenüber dem Vorjahreszeitraum um 2 % auf 438 Millionen Accounts. Diese Kennzahl umfasst alle PayPal-Konten, die innerhalb der letzten zwölf Monate mindestens eine Transaktion durchgeführt haben, und signalisiert trotz gesättigter Märkte in Nordamerika und Europa eine stabile Nutzerbasis.

Oft wird das Engagement der Nutzerbasis missverstanden: Bei PayPal wird es an der Anzahl der Transaktionen pro aktivem Account gemessen. Diese Kennzahl war im zweiten Quartal 2025 um 4 % rückläufig. Das bedeutet, dass die aktiven PayPal-Nutzer den Dienst im Durchschnitt seltener nutzten als noch ein Jahr zuvor. Was natürlich extrem schlecht wäre, gäbe es nicht eine gute Erklärung dafür:

PayPal weist explizit darauf hin, dass die Rückgänge ausschließlich auf das Segment der unbranded PSP-Transaktionen zurückzuführen sind, also Transaktionen, die etwa über Braintree im Hintergrund abgewickelt werden, ohne dass die Nutzenden die Marke „PayPal“ wahrnehmen. Rechnet man diese margenschwachen Transaktionen heraus, die derzeit vom Management bewusst zurückgefahren werden, so ergibt sich ein völlig anderes Bild: Die Transaktionen pro Nutzer im Bereich Branded Checkout und Venmo sind um 4 % angestiegen. Mit anderen Worten: PayPals hochwertige Kernnutzer sind aktiver denn je und das Unternehmen bewegt sich gezielt weg von margenschwachen Volumenquellen hin zu einem profitableren, markengeführten Geschäft. Ein klares Signal in Richtung Qualität vor Quantität.

Enttäuschung beim Cashflow

Ein Schwachpunkt im PayPal-Q2-Zahlenwerk war der Cashflow: Der adjustierte Free Cashflow – also der um Einmaleffekte bereinigte operative Mittelzufluss nach Investitionen – betrug im zweiten Quartal 656 Millionen US-Dollar. Das entspricht einem deutlichen Rückgang um 42 % gegenüber dem zweiten Quartal 2024.

Laut Unternehmensführung ist dieser Rückgang primär auf Timing-Effekte im Zusammenhang mit dem Verkauf europäischer Buy-Now-Pay-Later-Forderungen sowie auf Working-Capital-Verschiebungen zurückzuführen.

Für mich das Wichtigste in diesem Zusammenhang: Die Jahresprognose für den Free Cashflow blieb mit 6 bis 7 Milliarden US-Dollar unverändert bestehen – das Management geht also tatsächlich davon aus, dass sich die temporären Belastungen in der zweiten Jahreshälfte umkehren werden. Ich vertraue dem Management und sehe keinen Grund, an diesen Aussagen zu zweifeln. Generell sollte man Cashflow-Kennzahlen auf Jahresbasis beurteilen, denn bei vielen Unternehmen gibt es, wie hier bei PayPal, in einzelnen Quartalen starke Schwankungen. Ich würde das nicht überbewerten.

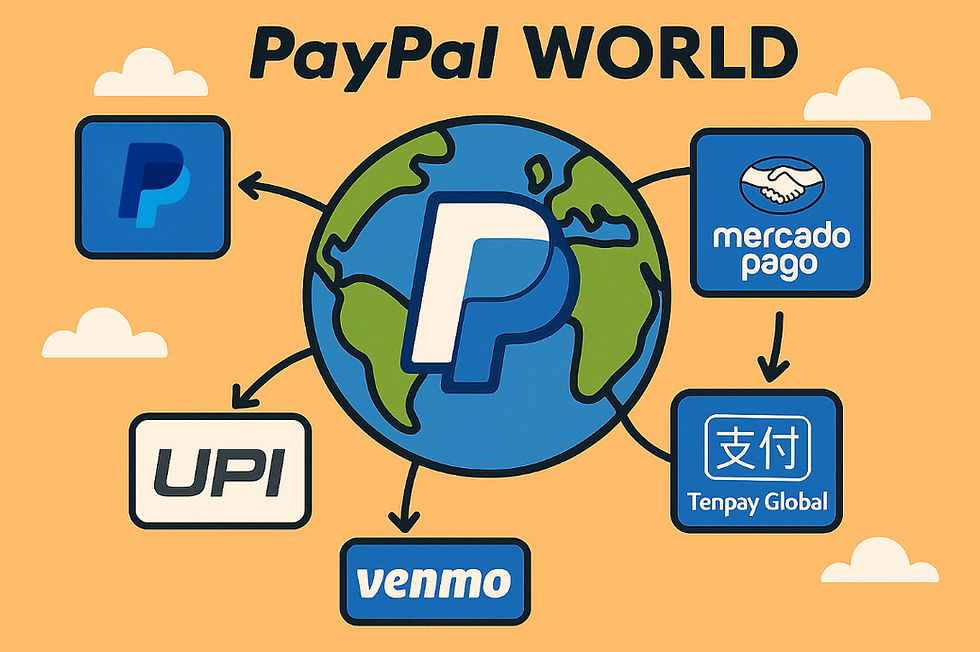

PayPal World – das neue Betriebssystem für globalen Commerce

Am 23. Juli stellte CEO Alex Chriss PayPal World vor – eine offene Plattform, die zunächst ab Herbst 2025 die fünf Wallet-Schwergewichte Mercado Pago (Lateinamerika), UPI (Indien), Tenpay Global (China) und natürlich PayPal und Venmo mit insgesamt zwei Milliarden Nutzer miteinander verzahnen wird. Die Nutzer sollen künftig mit ihrem heimischen Wallet nahtlos im Ausland zahlen oder P2P-Geld schicken können.

Was bedeutet das konkret:

🔑 Für Konsumenten: Mit dem heimischen Wallet weltweit einkaufen und Geld versenden

Während digitale Wallets in vielen Märkten längst zum beliebtesten Zahlungsmittel avanciert sind, stoßen internationale Transaktionen nach wie vor auf hohe Hürden – von hohen Gebühren über technische Barrieren bis hin zu fehlender Akzeptanz.

PayPal World will genau diese Brücken schlagen:

Nutzer sollen mit ihrem gewohnten Wallet oder lokalen Bezahlsystem (z. B. UPI in Indien, Mercado Pago in Lateinamerika, Venmo in den USA) künftig weltweit bei Millionen von Händlern bezahlen können – ob online, stationär oder zukünftig im Kontext KI-gestützter Kaufassistenten.

Auch Geldtransfers über Ländergrenzen hinweg werden vereinfacht – sicher, schnell und ohne übermäßige Gebühren.

Währungsumrechnungen erfolgen dabei automatisch, die Nutzer bleiben in ihrem gewohnten Ökosystem.

🧩 Für Händler: Zugang zu Milliarden Konsumenten – ohne Zusatzintegration

Bisher bedeutete die Integration neuer Wallets und Bezahlsysteme für Händler oft technische Mehrarbeit, zusätzliche APIs, Testing und Kosten. Mit PayPal World soll das der Vergangenheit angehören:

Keine zusätzliche Integration nötig – bestehende PayPal- oder Venmo-Checkouts werden automatisch kompatibel mit weiteren Wallets, die kompatibel zu PayPal World sind.

Händler erhalten damit Zugriff auf nahezu zwei Milliarden potenzielle Kunden weltweit und weitere, sobald neue Partner dem Netzwerk beitreten.

Mit PayPal World attackiert der Zahlungsriese nicht nur das klassische Kartennetzwerk-Modell à la Visa und Mastercard, sondern will sich als Infrastrukturprovider für grenzüberschreitenden digitalen Handel etablieren.

Für Investoren ist das spannend, denn je mehr Wallets integriert werden, desto stärker greifen Netzwerkeffekte – und desto skalierbarer wird PayPals Margenmodell. Zwei Milliarden potentielle Nutzer sind ein vielversprechender Start.

Falls sich die neue Plattform bewährt und weitere Partner anzieht, so könnte sich PayPal World gar als das Android des globalen Wallet-Ökosystems etablieren: offen, adaptierbar, global – mit PayPal im Zentrum.

Die meisten Investoren bleiben aber offenbar skeptisch und glauben nicht so recht an diese Vision. Sie zeigen der PayPal-Aktie weiterhin die kalte Schulter. Visa, Mastercard und Apple Pay erscheinen zu übermächtig.

Die Bewertung der PayPal-Aktie

Die PayPal-Aktie notiert nach dem Kursrückgang bei rund 70 US-Dollar. Das entspricht einem Rückgang von 18 Prozent seit Jahresbeginn – trotz einer guten fundamentalen Entwicklung. Nach der jüngsten Prognoseanhebung liegt das erwartete EPS für 2025 bei 5,15–5,30 US-Dollar. Die PayPal-Aktie wird also mit dem 13-Fachen der erwarteten Gewinne bewertet.

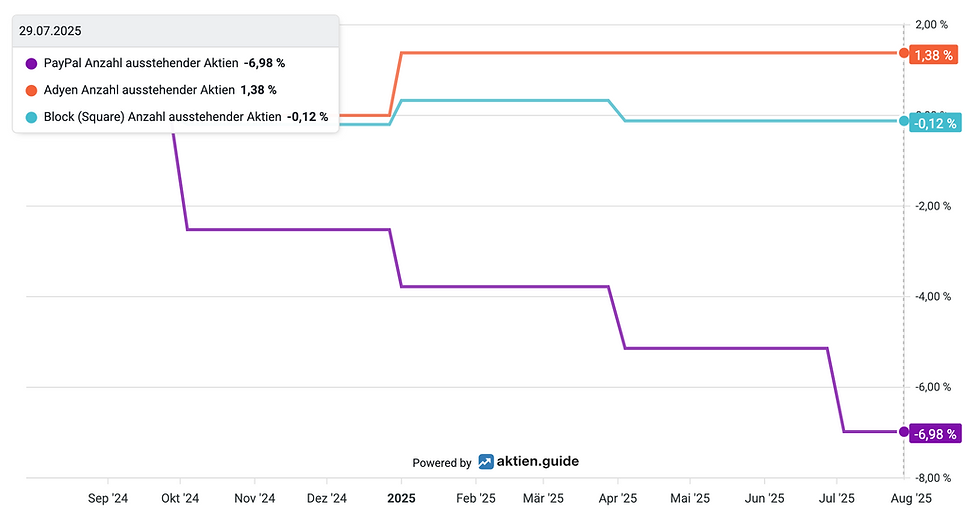

Das Verhältnis von Enterprise Value zum Free Cashflow beträgt lediglich 12 – das ist ein Abschlag von mehr als 50 % gegenüber FinTech-Peergroup-Lieblingen wie Block oder Adyen, die bei den Anlegern derzeit deutlich beliebter sind.

PayPal bleibt ein Buy-Back-Monster

Im zweiten Quartal flossen weitere 1,5 Mrd. US-Dollar in den Rückkauf von 22 Millionen PayPal-Aktien. Auf Sicht von zwölf Monaten summiert sich das Programm auf stolze sechs Mrd. US-Dollar und hat die Anzahl ausstehender Aktien bereits um sieben Prozent reduziert. Auch in den kommenden Quartalen sollen Monat für Monat ca. 500 Mio. US-$ für den Rückkauf eingesetzt werden. Denn das Management kalkuliert für 2025 unverändert mit 6 Mrd. US-$ schweren Aktienrückkäufen.

PayPal kann sich sein massives Aktienrückkaufprogramm weiterhin leisten – die Bilanz ist solide, der Verschuldungsgrad sehr gering. Aber der Markt wird besonders in den kommenden Quartalen genau beobachten, ob der operative Cashflow wie versprochen rasch wieder anzieht, so dass die Rückkäufe möglichst vollständig aus dem Cashflow finanziert werden können, ohne die Bilanzqualität zu beeinträchtigen.

Insofern können längerfristig orientierte PayPal-Aktionäre den derzeit schwachen Kursen sogar etwas Positives abgewinnen: Je niedriger der Kurs, desto mehr Aktien werden zurückgekauft und desto stärker ist der Effekt des Rückkaufprogramms auf Kennziffern wie EPS oder Cashflow pro Aktie.

Warum stürzte die PayPal-Aktie nach starken Q2-Zahlen ab?

Hier ist mein Versuch, den auf den ersten Blick paradoxen Kursrückgang zu erklären:

Branded-Checkout-Erwartungen verfehlt: Analysten hatten zweistellige Wachstumsraten bei den „Branded Experiences“ erwartet. Stattdessen legten diese um 8 % zu – zu wenig, um das Narrativ der „Rückkehr zur Relevanz im Kerngeschäft“ zu untermauern.

Free-Cashflow-Schock: Der Rückgang des Free Cashflow sprang sofort ins Auge. Ein Rückgang von 42 % gegenüber dem Vorjahr – und das bei steigenden Umsätzen und Margen. Zwar erklärte CFO Jamie Miller nachvollziehbar, dass es sich um temporäre Effekte rund um den verspäteten Verkauf europäischer BNPL-Forderungen handelt, doch der Markt hasst nichts mehr als negative Überraschungen beim Cashflow.

Gewinnmitnahmen: Nach einem satten Rebound der PayPal Aktie von fast +35 % seit dem Tief im April war die Erwartungshaltung hoch – vielleicht zu hoch. Kurzfristig orientierte Anleger nutzten die Gelegenheit, Gewinne mitzunehmen. Ein klassisches „Sell the Good News“-Verhalten in einem Marktumfeld, das derzeit fundamental starken Zahlen nicht immer mit Belohnung begegnet.

Fazit

Für mich als langfristig orientierten Investor ist der PayPal Investment Case auch nach dem zweiten Quartal uneingeschränkt intakt. PayPal liefert wieder den gewünschten operativen Hebel eines attraktiven Geschäftsmodells: Die Kosten wachsen langsamer als der Umsatz und die Marge expandiert. Genau das hat das neue Management-Team beim Amtsantritt versprochen.

Der Kursrutsch nach den Q2-Zahlen wirkt auf mich ungerechtfertigt. Operativ läuft es besser, doch der Markt fokussiert sich auf einzelne Schwachpunkte im Zahlenwerk, wie die kurzfristige Cashflow-Schwäche, obwohl diese vernünftig erklärbar ist.

Mir gefällt die Vision von „PayPal World” außerordentlich gut. Damit wird ein gigantisches Cross-Border-Problem adressiert – gelingt die Umsetzung, könnte dies Netzwerk-Effekte à la Visa bzw. Mastercard erzeugen. Wer an die PayPal-World-Vision und die Rückkehr zu solidem Cashflow im zweiten Halbjahr glaubt, bekommt mit der PayPal Aktie aktuell ein aktuell von der Börse ungeliebtes Qualitäts-FinTech zum attraktiven Preis.

Wenn Du die Entwicklung von PayPal zukünftig gemeinsam mit mir beobachten willst, dann kannst Du jetzt hier meinen kostenlosen Newsletter bestellen.

Disclaimer: Der Autor und/oder verbundene Personen oder Unternehmen besitzen Anteile von PayPal. Dieser Beitrag stellt eine Meinungsäußerung und keine Anlageberatung dar. Bitte beachte die rechtlichen Hinweise.